【國(guó)際稅收】關(guān)聯(lián)企業(yè)無(wú)形資產(chǎn)跨境交易中的稅務(wù)考量

發(fā)布日期:2019-08-03 11:08 來(lái)源:www.aqdxzy.com

在跨境交易中,無(wú)形資產(chǎn)的交易正占據(jù)越來(lái)越重要的位置。BPES行動(dòng)計(jì)劃8-10項(xiàng)就是集中研究此類(lèi)問(wèn)題而得出的成果。目前,跨國(guó)企業(yè)利用國(guó)際稅收漏洞以及無(wú)形資產(chǎn)在各關(guān)聯(lián)公司之間的轉(zhuǎn)移,進(jìn)行稅務(wù)規(guī)劃轉(zhuǎn)嫁利潤(rùn),降低全球總稅負(fù)的行為,極大影響各國(guó)正當(dāng)?shù)亩愂諜?quán)益;這一情況已經(jīng)引起各國(guó)政府的注意。

因此,我們需要提醒的是,在關(guān)聯(lián)企業(yè)各類(lèi)無(wú)形資產(chǎn)的跨境交易中,如果采取以往激進(jìn)的手法,則可能進(jìn)入偷漏稅的雷區(qū),引發(fā)不必要的損失。

舉個(gè)營(yíng)銷(xiāo)類(lèi)無(wú)形資產(chǎn)的例子:

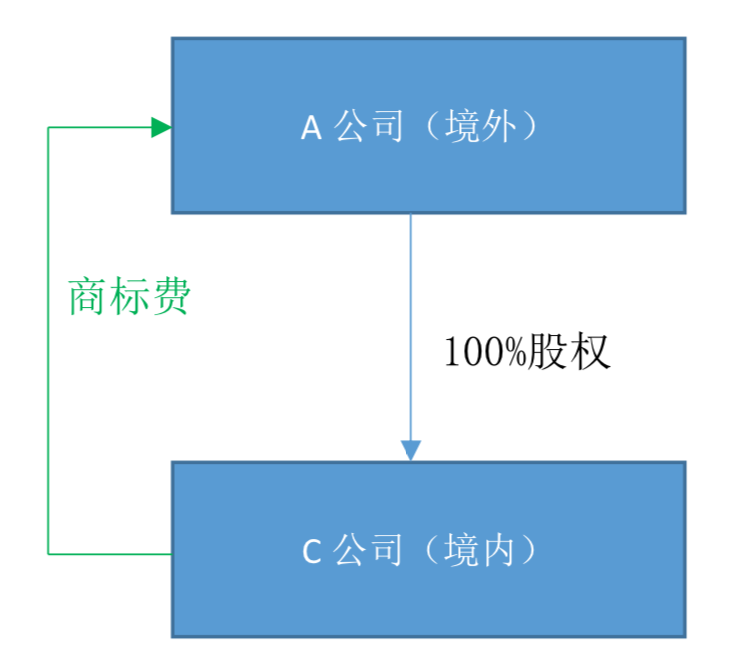

A公司為總部在B國(guó)的跨國(guó)企業(yè),其在中國(guó)設(shè)立C公司,負(fù)責(zé)生產(chǎn)和銷(xiāo)售A公司授權(quán)的某品牌的家用電器,該品牌的所有權(quán)歸屬于母公司A,C公司每年按照銷(xiāo)售額的一定比例(2%)支付商標(biāo)費(fèi)給A集團(tuán),并代扣代繳企業(yè)所得稅和增值稅。

與此同時(shí),C公司將每年支付的商標(biāo)費(fèi)稅前扣除,作為成本支出在企業(yè)所得稅稅前扣除。

近期,C公司被當(dāng)?shù)囟悇?wù)機(jī)關(guān)進(jìn)行轉(zhuǎn)讓定價(jià)調(diào)查,當(dāng)?shù)囟悇?wù)機(jī)關(guān)經(jīng)過(guò)轉(zhuǎn)讓定價(jià)調(diào)查后發(fā)現(xiàn),該品牌雖然所有權(quán)歸屬于A公司,但是該品牌通過(guò)C公司的維護(hù),近年來(lái)大大提高了在中國(guó)的市場(chǎng)知名度,C公司在該品牌的維護(hù)中也花費(fèi)了大量的市場(chǎng)營(yíng)銷(xiāo)費(fèi)用(如廣告費(fèi)、推廣費(fèi)等),隨著品牌知名度的推廣,導(dǎo)致C公司生產(chǎn)的電器銷(xiāo)售額逐年增加。綜上,稅務(wù)機(jī)關(guān)認(rèn)為,如果C公司僅僅按照固定的銷(xiāo)售比例支付商標(biāo)使用費(fèi)給A公司,則顯然未充分考慮C公司在無(wú)形資產(chǎn)開(kāi)發(fā)、價(jià)值提升、維護(hù)、保護(hù)、應(yīng)用和推廣中的價(jià)值貢獻(xiàn),顯然是不合理的,故稅務(wù)機(jī)關(guān)對(duì)C公司支付境外的商標(biāo)費(fèi)進(jìn)行了特別納稅調(diào)整,補(bǔ)繳了企業(yè)所得稅。

在這個(gè)案例內(nèi),我們發(fā)現(xiàn)跨境交易中的無(wú)形資產(chǎn),往往和雙方在價(jià)值貢獻(xiàn)中所起到的作用有關(guān)。無(wú)形資產(chǎn)具有價(jià)值貢獻(xiàn)難以量化的特點(diǎn),而受控交易各方在無(wú)形資產(chǎn)開(kāi)發(fā)、提升、維護(hù)和保護(hù)等各階段行使職能和承擔(dān)風(fēng)險(xiǎn),又難以從法定權(quán)利或合同安排中得到清晰準(zhǔn)確的信息。同時(shí),以往多數(shù)的無(wú)形資產(chǎn)跨境交易合同條款,僅從無(wú)形資產(chǎn)所有權(quán)的角度明確“所有者”和“使用者” 角色,更側(cè)重強(qiáng)調(diào) “所有者”對(duì)利潤(rùn)的絕對(duì)占有,以及 “使用者”對(duì)使用費(fèi)的絕對(duì)承擔(dān),卻極少提及“使用者”對(duì)維護(hù)和提升無(wú)形資產(chǎn)價(jià)值的責(zé)任條款,忽視其相對(duì)付出 。

通過(guò)案例可以看出,C公司在品牌的維護(hù)和提升價(jià)值中發(fā)揮了實(shí)質(zhì)性的作用,對(duì)該品牌在中國(guó)市場(chǎng)知名度的提升起到深刻的意義,并引起中國(guó)市場(chǎng)銷(xiāo)售額的增長(zhǎng),理應(yīng)取得一定的補(bǔ)償。如果一味僅補(bǔ)償品牌所有者A,顯然無(wú)視了品牌使用者的作用。所以,理應(yīng)強(qiáng)化品牌使用者C公司在維護(hù)和提升品牌價(jià)值中的作用和補(bǔ)償,而不是單單強(qiáng)調(diào)品牌法律所有者對(duì)于品牌利潤(rùn)的絕對(duì)占有。

2017年,國(guó)家稅務(wù)總局發(fā)布了《國(guó)家稅務(wù)總局關(guān)于發(fā)布《特別納稅調(diào)查調(diào)整及相互協(xié)商程序管理辦法》的公告》(國(guó)家稅務(wù)總局公告2017年第6號(hào) ),吸收了避免雙重征稅協(xié)定以及經(jīng)濟(jì)合作與發(fā)展組織(OECD)的稅基侵蝕與利潤(rùn)轉(zhuǎn)移(BEPS)項(xiàng)目下達(dá)成的一些國(guó)際共識(shí),對(duì)無(wú)形資產(chǎn)跨境交易轉(zhuǎn)讓定價(jià)提出了新的明確規(guī)定。

根據(jù)此公告第三十一條的內(nèi)容,我們有必要提醒您注意的是,在您與關(guān)聯(lián)方轉(zhuǎn)讓或者受讓無(wú)形資產(chǎn)(如品牌商標(biāo)權(quán))使用權(quán)而收取或者支付的特許權(quán)使用費(fèi),應(yīng)當(dāng)根據(jù)下列情形適時(shí)調(diào)整,如果您自身未適時(shí)調(diào)整的,稅務(wù)機(jī)關(guān)可以實(shí)施特別納稅調(diào)整:

|

需調(diào)整的情形 |

|

|

調(diào)整情形一 |

無(wú)形資產(chǎn)價(jià)值發(fā)生根本性變化 |

|

調(diào)整情形二 |

按照營(yíng)業(yè)常規(guī),非關(guān)聯(lián)方之間的可比交易應(yīng)當(dāng)存在特許權(quán)使用費(fèi)調(diào)整機(jī)制 |

|

調(diào)整情形三 |

無(wú)形資產(chǎn)使用過(guò)程中,您和您的關(guān)聯(lián)方執(zhí)行的功能、承擔(dān)的風(fēng)險(xiǎn)或者使用的資產(chǎn)發(fā)生變化 |

|

調(diào)整情形四 |

您和您關(guān)聯(lián)方對(duì)無(wú)形資產(chǎn)進(jìn)行后續(xù)開(kāi)發(fā)、價(jià)值提升、維護(hù)、保護(hù)、應(yīng)用和推廣做出貢獻(xiàn)而未得到合理補(bǔ)償 |

此外,無(wú)形資產(chǎn)交易中,對(duì)于出現(xiàn)了以下情形的,稅務(wù)機(jī)關(guān)有權(quán)全額進(jìn)行特別納稅調(diào)整。

|

全額進(jìn)行特別納稅調(diào)整的情形 |

|

|

可全額調(diào)整的項(xiàng)目一 |

支付的無(wú)形資產(chǎn)特許權(quán)使用費(fèi),未帶來(lái)經(jīng)濟(jì)利益,且不符合獨(dú)立交易原則的 |

|

可全額調(diào)整的項(xiàng)目二 |

企業(yè)向僅擁有無(wú)形資產(chǎn)所有權(quán)而未對(duì)其價(jià)值創(chuàng)造做出貢獻(xiàn)的關(guān)聯(lián)方支付特許權(quán)使用費(fèi),不符合獨(dú)立交易原則的 |

|

可全額調(diào)整的項(xiàng)目三 |

僅因融資上市活動(dòng)所產(chǎn)生的附帶利益向境外關(guān)聯(lián)方支付特許權(quán)使用費(fèi),不符合獨(dú)立交易原則的 |

我們特別要注意的是,上述可全額進(jìn)行特別納稅調(diào)整的前提條件之一是不符合獨(dú)立交易原則,這也意味著,即使發(fā)生了上述三類(lèi)項(xiàng)目,如支付了境外關(guān)聯(lián)公司某項(xiàng)商標(biāo)使用費(fèi)、該商標(biāo)未給企業(yè)帶來(lái)相應(yīng)的經(jīng)濟(jì)利益,但支付的費(fèi)用符合獨(dú)立交易原則的話,中國(guó)稅務(wù)機(jī)關(guān)仍可以認(rèn)可支付境外的商標(biāo)使用費(fèi)用,不對(duì)其進(jìn)行全額調(diào)整,企業(yè)在無(wú)形資產(chǎn)跨境交易的稅務(wù)安排中亦應(yīng)關(guān)注到此類(lèi)細(xì)節(jié),用好此類(lèi)規(guī)定,更好的做好稅務(wù)規(guī)劃。

以上就是本期我們對(duì)于無(wú)形資產(chǎn)跨境交易涉稅問(wèn)題的一些思考,在分享的同時(shí)希望拋磚引玉。值得一提的是,無(wú)形資產(chǎn)在實(shí)際的經(jīng)濟(jì)活動(dòng)中有很多種形式,如例子中提到的商標(biāo)費(fèi),還有技術(shù)使用費(fèi)、專(zhuān)利費(fèi)、外觀使用費(fèi)等多種形式;某些情況下服務(wù)費(fèi)形式的收付如果不符合獨(dú)立交易原則的分析結(jié)果、也有可能被認(rèn)定為是針對(duì)無(wú)形資產(chǎn)的特許權(quán)使用費(fèi)。如果您對(duì)產(chǎn)業(yè)配置中遇到無(wú)形資產(chǎn)轉(zhuǎn)讓相關(guān)對(duì)問(wèn)題仍有疑問(wèn),建議與晉昇國(guó)際專(zhuān)業(yè)人士聯(lián)系(咨詢(xún)電話:400-833-0866)。

可根據(jù)涉及美、加、澳、英、德、日等及其他各國(guó)的身份進(jìn)行整體方案設(shè)計(jì)與實(shí)施

-

FATCA法稅服務(wù)

-

CRS法稅服務(wù)

-

家庭成員移居涉稅問(wèn)題(國(guó)籍?稅籍)的法稅服務(wù)

-

離岸公司、國(guó)際貿(mào)易、海外投資與并購(gòu)的法稅服務(wù)

-

家族企業(yè)治理與傳承的法稅服務(wù)

-

家族信托、保險(xiǎn)金信托、遺囑信托法稅服務(wù)

-

婚姻家事的法律服務(wù)

-

公司股權(quán)激勵(lì)計(jì)劃咨詢(xún)、企業(yè)稅務(wù)籌劃、進(jìn)出口企業(yè)海關(guān)業(yè)務(wù)服務(wù)

服務(wù)對(duì)象:限于家庭成員(本人、配偶、父母、子女、孫子女)

服務(wù)對(duì)象:包括境內(nèi)公司和離岸公司的跨境法稅事項(xiàng)

除外對(duì)象:仲裁、訴訟等爭(zhēng)議解決事項(xiàng)、重大項(xiàng)目參與等,不包括在常年顧問(wèn)范圍內(nèi),需另行協(xié)商確定服務(wù)報(bào)價(jià)

中國(guó)大陸個(gè)稅年度匯繳清算申報(bào)代理

全球收入復(fù)核與中國(guó)大陸應(yīng)稅收入的年度匯繳代理

稅務(wù)身份涉及其他稅務(wù)司法管轄區(qū)的,根據(jù)復(fù)雜程度和工作量,協(xié)商確定

代為與稅局進(jìn)行溝通交涉、申辯陳述、申請(qǐng)聽(tīng)證、行政復(fù)議、行政訴訟

相關(guān)推薦

- 2017-12-29 《企業(yè)境外投資管理辦法》正式發(fā)布,2018年3月1日起施行!

- 2017-07-21 一張圖帶你看懂家族信托

- 2017-08-29 CRS新政下,如何界定“積極”與“消極”非金融機(jī)構(gòu)?

- 2019-02-27 中國(guó)香港公司年審,到底有多重要?

- 2018-08-10 人民幣持續(xù)貶值!海外資產(chǎn)配置迫在眉睫!

- 2013-06-25 杰瑞股份:設(shè)備制造及服務(wù)板塊迅速擴(kuò)張,推動(dòng)杰瑞