重磅!個稅最新優惠!年收入不超12萬,可免除匯算清繳!

發布日期:2019-11-27 10:10 來源:www.aqdxzy.com

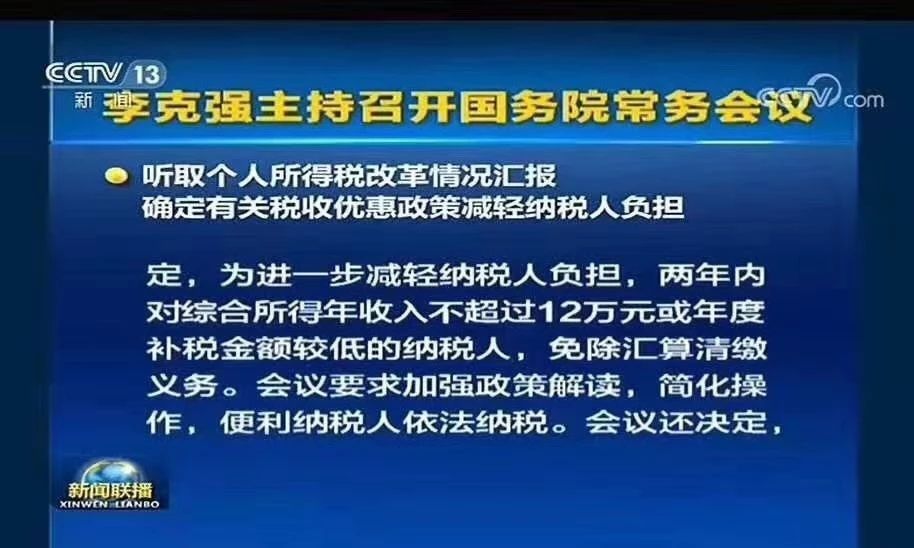

新華社北京11月20日報道,國務院常務會議中提出,暫定兩年內對綜合所得年收入不超過12萬元或年度補稅金額較低的納稅人,免除匯算清繳義務。

重磅!國家宣布個稅新優惠

這類人能省一大筆錢

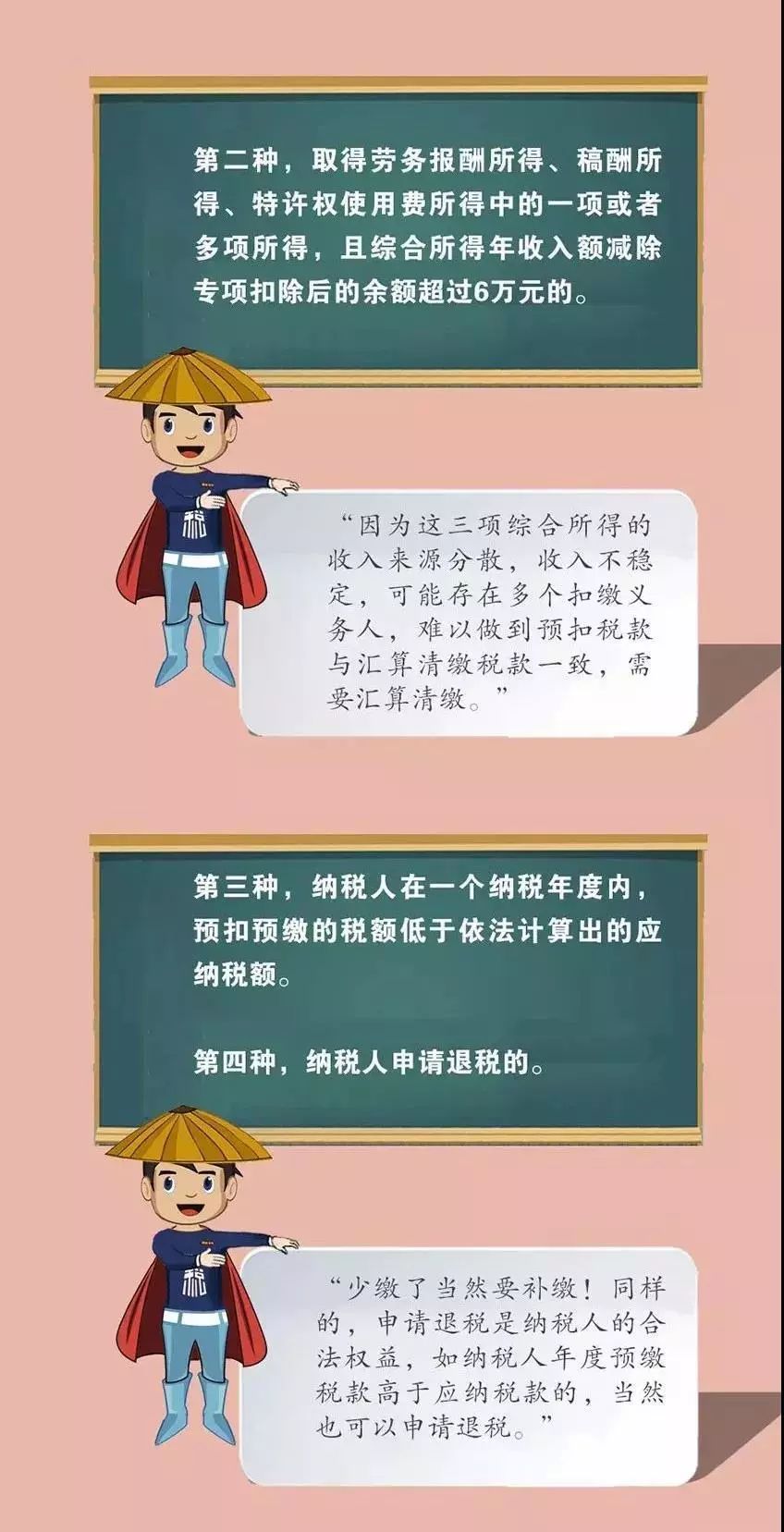

年薪超過12萬是否都需要進行匯算清繳?

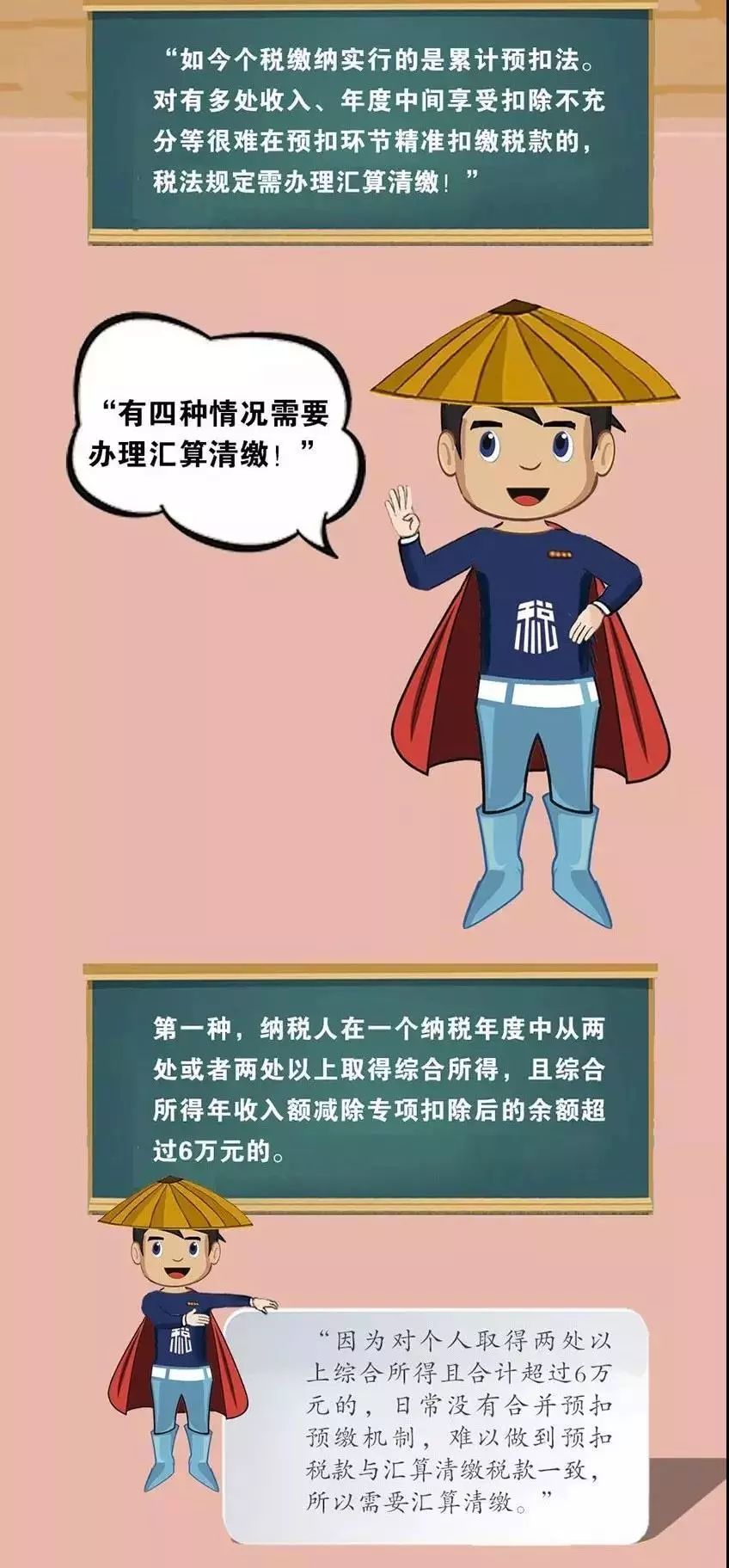

今年1月1日起施行的新個人所得稅法首次引入了個人綜合所得及其匯算清繳的概念,明年3月,我國將迎來個稅史上的首次匯算清繳。簡單來說,個稅匯算清繳是指個人所得稅平常每月按預扣預繳稅率表計算,而年終按“綜合稅率表”計算個稅,多退少補

預扣預繳稅率表

目前來說,匯算清繳只針對居民個人取得的四項綜合所得(包括工資薪金、勞務報酬、特許權使用費所得、稿酬所得等四類所得)進行。其他所得類型(除經營所得),一般仍由扣繳義務人代扣代繳完畢。

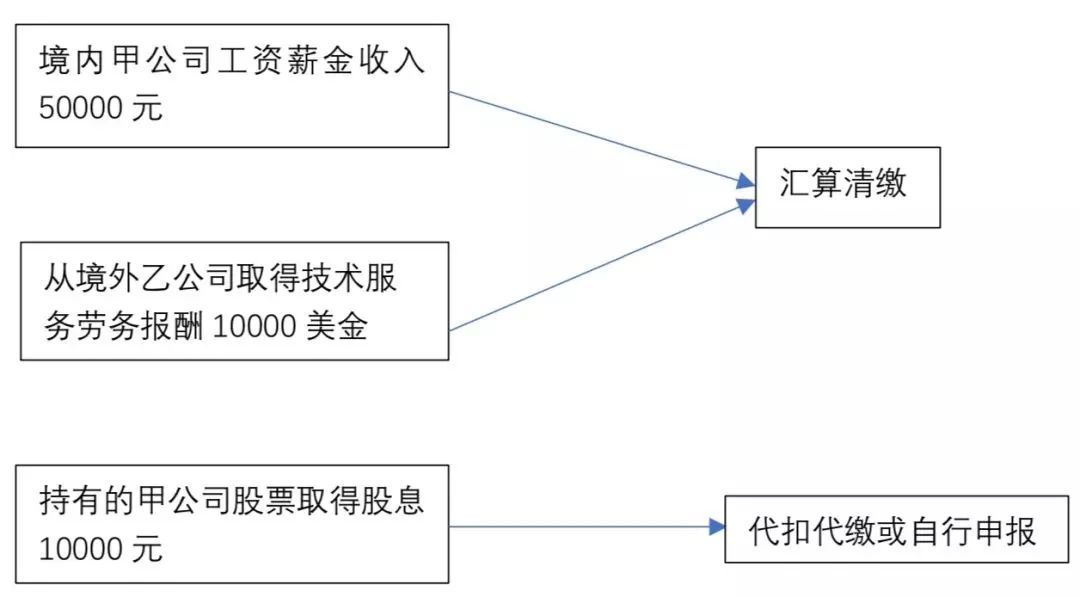

舉個例子:2019年,張先生擔任境內上市公司甲公司高管,有三項收入來源:

1.每月取得50000元的工資薪金收入,并由甲公司預扣預繳個稅;

2.同時從美國乙公司取得了提供技術服務的勞務報酬10000美金;

3.此外,張先生持有甲公司股票,2019年取得股息所得10000元。

那么張先生應當對其取得工資薪金和勞務報酬所得匯總計算,在2020年進行匯算清繳。對于10000元股息所得不需要匯算清繳,直接由甲公司在支付股息時代扣代繳個稅即可。

接下來我們通過一張圖片來了解一下到底哪些個人需要在明年匯算清繳!

非居民個人需要進行匯算清繳嗎?

綜合所得稅年度匯算清繳

要怎么計算?

綜合所得年度應納個人所得稅=(綜合所得-專項扣除-6萬元-專項附加扣除-依法確定的其他扣除)*稅率-年度速算扣除數。

綜合所得=工資薪金所得+(勞務報酬所得+特許權使用費)*80%+稿酬所得*80%*70%。

當年要補繳或者退稅額=年度應納個稅-年中綜合所得已申報預繳的稅款。

-

注意,在一個納稅年度內不論個人實際工作是否為12個月,均應當按照6萬元扣除基本減除費用。

納稅人在按年計算綜合所得的情況下,納稅人無論是否取得工資薪金所得,都需要維持基本的生計費用,因此不宜因為其某個月未任職未取得工資薪金所得而中斷其扣除基本減除費用。

個稅匯算清繳是單位一起申報,

還是自己申報?

個人取得的綜合所得匯算清繳應當以納稅人個人為申報主體,但《個人所得稅法實施條例》第二十九條規定:“納稅人可以委托扣繳義務人或者其他單位和個人辦理匯算清繳。”

由于匯算清繳是一項專業性較強的工作,一般來說,如果由扣繳義務人,也就是單位的財務人員辦理,會大大增加財務人員的工作量和壓力,而且單位的財務人員也沒有義務為每個員工承擔相應的納稅風險,因此,將這一塊工作委托給專業財稅機構更為現實一些。

根據我們的觀察,高凈值人群所得類型和來源地多樣,所得金額較大,邊際稅率較高,匯算清繳后補稅的風險較大,為了確保匯算清繳的準確性和合規性,建議務必由專業機構——晉昇國際或撥打400-833-0866進行咨詢,我們將為您提供匯算清繳的提前規劃和合理預判,準確計算稅款,最大化產生節稅效應,防止風險產生。

但不論是個人進行匯算清繳,還是委托其他單位、個人或扣繳單位代為匯算清繳,均須納稅人個人簽字確認,以明確法律責任。

匯算清繳的四個注意事項

1、注意資料的填報與留存

《國家稅務總局關于發布<個人所得稅專項附加扣除操作辦法(試行)>的公告》(國家稅務總局公告2018年第60號)第十條規定,納稅人選擇在匯算清繳申報時享受專項附加扣除的,應當填寫并向匯繳地主管稅務機關報送《扣除信息表》。納稅人可以通過遠程辦稅端、電子或者紙質報表等方式,向扣繳義務人或者主管稅務機關報送個人專項附加扣除信息。

報送電子《扣除信息表》的,主管稅務機關受理打印,交由納稅人簽字后,一份由納稅人留存備查,一份由稅務機關留存;報送紙質《扣除信息表》的,納稅人簽字確認、主管稅務機關受理簽章后,一份退還納稅人留存備查,一份由稅務機關留存。

第二十三條規定,納稅人應當將《扣除信息表》及相關留存備查。自法定匯算清繳期結束后保存五年。

2、注意相應的法律責任

需要匯算清繳的個人當年綜合所得無論最終計算出來的結果是補稅、退稅,還是不補不退,均需要辦理匯算清繳。

依照《稅收征收管理法》規定:未按照規定辦理納稅申報,造成少繳稅款會被追繳稅款、滯納金,還可能被處以0.5倍至5倍稅款的罰款。

稅務機關可以對納稅人提供的專項附加扣除信息進行抽查,具體辦法由國務院稅務主管部門另行規定。稅務機關發現納稅人提供虛假信息的,應當責令改正并通知扣繳義務人;情節嚴重的,有關部門應當依法予以處理,納入信用信息系統并實施聯合懲戒。

3、匯算清繳退稅不加算利息

《稅收征收管理法》第五十一條規定,納稅人超過應納稅額繳納的稅款,稅務機關發現后應當立即退還;納稅人自結算繳納稅款之日起3年內發現的,可以向稅務機關要求退還多繳的稅款并加算銀行同期存款利息,稅務機關查實后應當立即退還;涉及從國庫中退庫的,依照法律、行政法規有關國庫管理的規定退還。

《稅收征管法實施細則》第七十八條第二項規定,《稅收征管法》第五十一條規定的加算銀行同期存款利息的多繳稅款退稅,不包括依法預繳稅款形成的結算退稅、出口退稅和各種減免退稅。

可見,新個人所得稅法對個人取得的綜合所得實行按年計算,分月或分次預扣預繳,年度匯算清繳時,對納稅人依法多預繳的個人所得稅,在向稅務機關要求退還多繳的稅款時不可加算銀行同期存款利息。

4、匯算清繳補稅不加收滯納金

在個人所得稅匯算清繳期正常補稅不存在補繳個人所得稅。但補繳平時應扣未扣或少扣的個人所得稅是否加收滯納金?

《稅收征收管理法》第六十九條規定:扣繳義務人應扣未扣稅款的,由稅務機關向納稅人追繳稅款,對扣繳義務人處應扣未扣稅款百分之五十以上三倍以下的罰款。

注意:這里寫的是追繳稅款,而不是追繳稅款及滯納金,也沒有在追繳稅款后面緊接著寫上并從滯納之日起按日加收萬分之五的滯納金。并且《國家稅務總局關于行政機關應扣未扣個人所得稅問題的批復》(國稅函〔2004〕1199號)明確規定,扣繳義務人應扣未扣稅款,無論適用修訂前還是修訂后的《征管法》,均不得向納稅人或扣繳義務人加收滯納金。

關于個稅的匯算清繳,這次就與您分享到這里,我們相信,后續還會有更加詳細的操作規定陸續出臺,我們會密切關注后續的細則發布,并與您分享我們關于匯算清繳的一些觀察與思考。

希望與您進行進一步互動,讓我們一起迎接漸行漸近的個人所得稅匯算清繳時代。

相關推薦

- 2017-12-29 《企業境外投資管理辦法》正式發布,2018年3月1日起施行!

- 2017-07-21 一張圖帶你看懂家族信托

- 2017-08-29 CRS新政下,如何界定“積極”與“消極”非金融機構?

- 2017-11-07 阿里巴巴、可口可樂、Apple都在這里注冊!三分鐘看懂世界五大離岸金融市場!

- 2019-02-27 中國香港公司年審,到底有多重要?

- 2018-08-10 人民幣持續貶值!海外資產配置迫在眉睫!

- 2013-06-25 杰瑞股份:設備制造及服務板塊迅速擴張,推動杰瑞

- 2017-08-24 重磅!美國稅改取得重大進展!白宮與國會就關鍵問題達成共識